Cara Cairkan Saldo Pinjol dan Akulaku dengan Aman, Pahami Risikonya

Cara Cairkan Saldo Pinjol dan Akulaku dengan Aman, Pahami Risikonya

Jakarta -- Mencairkan saldo dari layanan pinjaman online atau platform pembiayaan digital seperti Akulaku memang terlihat praktis. Namun, di tengah kebutuhan dana cepat yang terus meningkat, kemudahan itu juga dibarengi risiko yang tidak kecil bila pengguna tidak memahami cara kerja, biaya, serta batas aman penggunaannya. Hal itulah yang menjadi sorotan dalam artikel Kaba Sumbar yang terbit pada 8 April 2026.

Artikel tersebut menyoroti bahwa masyarakat Indonesia kini semakin akrab dengan pinjol dan layanan kredit digital karena proses pengajuan relatif singkat, syaratnya minim, serta dapat diakses langsung lewat aplikasi. Dalam konteks Akulaku, layanan yang ditawarkan juga tidak hanya pinjaman tunai, tetapi mencakup cicilan, belanja, hingga limit kredit yang dipakai layaknya instrumen pembayaran digital.

Tren pinjol dan Akulaku terus naik, tetapi kewaspadaan tetap wajib

Kenaikan penggunaan pinjaman digital tidak lepas dari perubahan gaya hidup serba cepat. Banyak orang memakai dana instan untuk kebutuhan harian, biaya mendesak, sampai tambahan modal usaha skala kecil. Dari sisi konsumen, daya tarik utamanya ada pada kecepatan proses dan kemudahan akses dibanding jalur pembiayaan konvensional.

Meski begitu, tingginya minat publik juga membuka ruang bagi praktik pinjol ilegal dan penawaran pembiayaan yang tidak transparan. OJK dalam berbagai imbauannya menegaskan bahwa masyarakat sebaiknya hanya menggunakan layanan pinjaman online yang resmi terdaftar atau berizin, serta memeriksa legalitasnya terlebih dahulu melalui kanal resmi OJK.

Sebagai konteks tambahan, OJK juga telah menerbitkan POJK Nomor 32 Tahun 2025 tentang penyelenggaraan buy now pay later (BNPL), yang berlaku sejak 15 Desember 2025. Regulasi ini dibuat untuk memperkuat tata kelola, memberi kepastian hukum, dan meningkatkan perlindungan konsumen dalam pembiayaan digital.

Bagaimana alur pencairan saldo dilakukan?

Dalam sumber utama, alur pencairan saldo dijelaskan secara umum dimulai dari pengajuan limit kredit lewat aplikasi. Pengguna biasanya diminta mengisi data identitas seperti KTP, nomor ponsel, dan rekening bank. Setelah itu sistem melakukan verifikasi dan menentukan apakah pengajuan disetujui, sekaligus menetapkan besar limit yang bisa digunakan.

Pada layanan resmi Akulaku, proses pengajuan pinjaman tunai juga dijelaskan serupa: pengguna mendaftar, mengajukan pinjaman, mengisi data, lalu menunggu persetujuan. Jika lolos verifikasi, dana akan ditransfer ke rekening bank yang telah didaftarkan. Akulaku juga menyebut pengajuan bisa dilakukan cepat, dengan batas pinjaman tunai hingga Rp15 juta pada halaman produk yang mereka tampilkan.

Untuk layanan PayLater, syarat dan ketentuan resmi Akulaku menyebut pembiayaan disediakan oleh PT Akulaku Finance Indonesia atau lembaga jasa keuangan lain yang bekerja sama dan berada dalam pengawasan OJK. Dokumen itu juga menjelaskan bahwa pengguna harus melalui verifikasi data dan proses KYC, serta untuk layanan PayLater disebutkan rentang usia pengguna minimal 18 tahun dan maksimal 60 tahun.

Secara praktik, limit yang telah disetujui umumnya dapat dipakai untuk beberapa kebutuhan, seperti belanja online, pembayaran tagihan, atau penarikan dana sesuai fitur yang tersedia di aplikasi. Namun, sumber utama juga menyinggung adanya praktik “gestun” atau gesek tunai melalui pihak ketiga. Cara ini dinilai berisiko lebih tinggi dan tidak selalu direkomendasikan karena bisa membuka peluang biaya tambahan, penyalahgunaan akun, atau transaksi yang tidak transparan.

Risiko yang perlu dipahami sebelum mencairkan saldo

Hal paling sering luput diperhatikan pengguna adalah total beban biaya. Sering kali orang hanya fokus pada dana yang cair, padahal komponen yang harus dihitung meliputi bunga, biaya layanan, tenor, serta denda bila terjadi keterlambatan. Dalam artikel sumber, risiko bunga dan biaya tinggi disebut sebagai salah satu masalah utama jika pinjaman tidak dikelola dengan baik.

Risiko berikutnya adalah penyalahgunaan data pribadi. OJK berulang kali mengingatkan masyarakat untuk waspada terhadap aplikasi ilegal yang meminta akses berlebihan atau melakukan penagihan dengan cara tidak etis. Kekhawatiran ini juga relevan dengan kerangka perlindungan data pribadi di Indonesia yang kini telah memiliki dasar hukum melalui Undang-Undang Nomor 27 Tahun 2022 tentang Pelindungan Data Pribadi.

Masalah lain yang tidak kalah serius ialah jebakan utang berulang. Kemudahan limit dan pencairan dana bisa membuat pengguna merasa selalu punya “jalan keluar” untuk kebutuhan jangka pendek, padahal utang baru kerap dipakai untuk menutup utang lama. Dalam jangka panjang, pola seperti ini justru membuat kondisi keuangan makin rapuh.

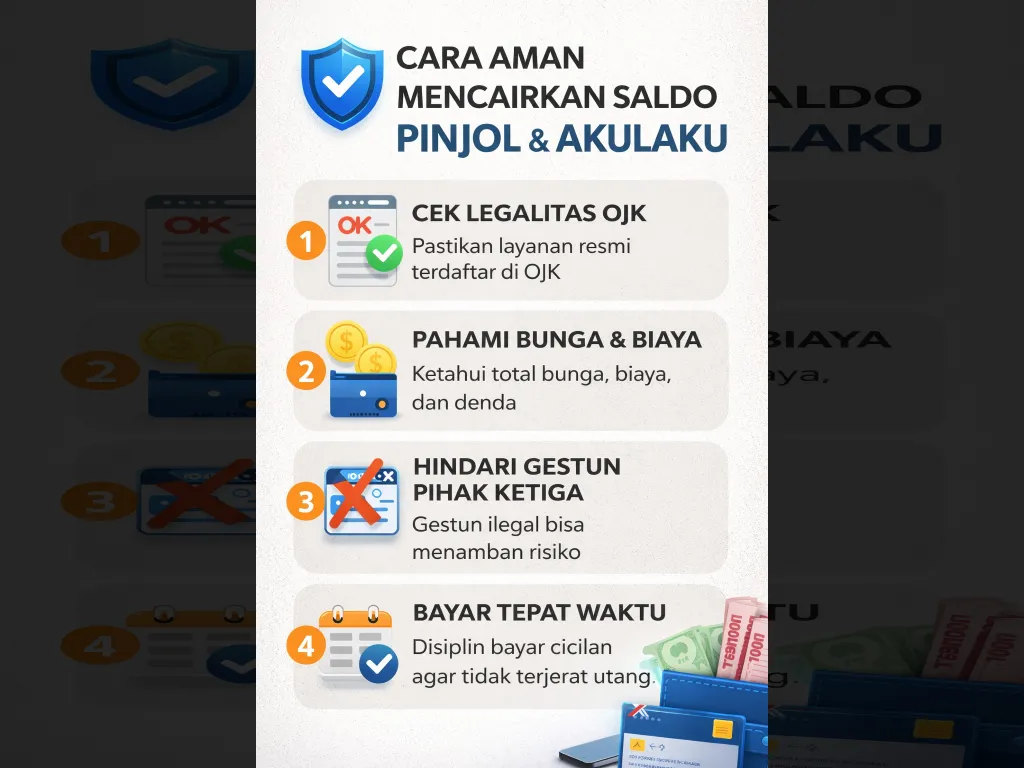

Langkah yang lebih aman sebelum menggunakan pinjol atau Akulaku

Ada beberapa langkah dasar yang sebaiknya dilakukan sebelum mengajukan pembiayaan digital:

-

Pastikan layanan yang dipakai resmi terdaftar atau berizin dan mudah diverifikasi melalui kanal resmi OJK.

-

Baca detail bunga, biaya, tenor, dan konsekuensi keterlambatan sebelum menekan tombol ajukan.

-

Gunakan rekening bank yang aktif dan data identitas yang benar agar proses verifikasi serta pencairan tidak bermasalah.

-

Hindari memakai jasa pihak ketiga untuk mencairkan limit secara tidak resmi, termasuk skema gestun, karena risikonya lebih tinggi.

-

Pinjam sesuai kebutuhan riil dan kemampuan bayar, bukan karena limit tersedia.

-

Simpan bukti transaksi dan segera hubungi layanan pelanggan resmi bila muncul kejanggalan dalam tagihan atau pembayaran. Akulaku sendiri mencantumkan kanal layanan pelanggan pada situs resminya.

Pada akhirnya, pinjol dan layanan seperti Akulaku memang dapat menjadi alat bantu keuangan, terutama saat ada kebutuhan mendesak. Namun, kemudahan akses dana tidak boleh membuat pengguna mengabaikan legalitas, biaya, dan risiko jangka panjang. Semakin cepat dana cair, semakin penting pula disiplin memahami syaratnya sejak awal.

pinjol Akulaku pinjaman online paylater OJK fintech keuangan digital tips keuangan perlindungan konsumen dana cepat